Ο πόλεμος στην Ουκρανία μετά την ενεργειακή κρίση και τον υπερπληθωρισμό προκαλεί πλέον αναταραχή και κερδοσκοπία στις κεφαλαιαγορές και μεγάλη άνοδο των επιτοκίων.

Οι υπερχρεωμένες χώρες της Ευρωζώνης αποδεικνύονται ευάλωτες στη διεθνή κερδοσκοπία και στην αναταραχή των χρηματιστηρίων και των κεφαλαιαγορών.

Του Κίμωνα Στεριώτη *

Ωστόσο, μια πρώτη σημαντική νίκη πέτυχε η Ευρωπαϊκή Κεντρική Τράπεζα που απέτρεψε επιχείρηση κερδοσκοπίας σε βάρος των ομολογιών της Ελλάδας, Ιταλίας και Ισπανίας.

Ωστόσο, μια πρώτη σημαντική νίκη πέτυχε η Ευρωπαϊκή Κεντρική Τράπεζα που απέτρεψε επιχείρηση κερδοσκοπίας σε βάρος των ομολογιών της Ελλάδας, Ιταλίας και Ισπανίας.

Η αντίδραση της ΕΚΤ ήταν ακαριαία μετά την «επίθεση» που εκδηλώθηκε στις ομολογιακές αγορές σε βάρος των ομολογιών της Νότιας Ευρώπης με κορύφωση της κερδοσκοπίας στις 14 Ιουνίου.

Έτσι, απετράπη – τουλάχιστον βραχυχρόνια – να μετατραπούν η ενεργειακή κρίση και οι ισχυρές πληθωριστικές πιέσεις σε πιστωτική κρίση σε βάρος των χωρών της Ευρωζώνης.

Ωστόσο, οι κίνδυνοι από μια κρίση χρέους παραμένουν. Εκτός από την «ασπίδα» που άπλωσε η ΕΚΤ, χρειάζεται να ληφθούν πρόσθετα μέτρα δημοσιονομικού ορθολογισμού και στήριξης της ασθμαίνουσας ανάκαμψης στην Ευρώπη.

ΚΡΙΣΗ ΔΗΜΟΣΙΟΥ ΧΡΕΟΥΣ;

Η κερδοσκοπική επίθεση εκδηλώθηκε σε μια περίοδο που αυξήθηκαν σημαντικά τα επιτόκια της Κεντρικής Τράπεζας των ΗΠΑ (Federal Reserve), τα οποία προκάλεσαν μεγάλη διακυμάνσεις στις κεφαλαιαγορές και έπληξαν τα χρηματιστήρια.

Φήμες κατέκλυσαν τις αγορές για εκδήλωση φαινομένων Κρίσης Δημοσίου Χρέους στην Νότια Ευρώπη με αφορμή την απότομη άνοδο των επιτοκίων για ομολογιακό δάνειο της Ιταλίας. Ξαφνικά εκτινάχθηκαν οι αποδόσεις των ομολογιών των χωρών της Νότιας Ευρώπης, ενώ αυξήθηκαν και τα spreads ως προς τις ομολογίες της Γερμανίας.

Η Ευρωπαϊκή Κεντρική Τράπεζα κινήθηκε σιωπηλά και γρήγορα για να κτυπήσει τους κερδοσκόπους με συγκεκριμένα μέτρα:

- Χρησιμοποίηση υφιστάμενων ή νέων εργαλείων για την αντιμετώπιση του προβλήματος που εκδηλώθηκε στις αγορές σε βάρος των ομολογιών της Νότιας Ευρώπης.

- Συνέχιση του πανδημικού προγράμματος PEPP για την ομαλή εξόφληση εκδοθεισών ομολογιών των υπερχρεωμένων χωρών της Νότιας Ευρώπης.

- Υποστήριξη των προσπαθειών αντιμετώπισης του «κατατεμαχισμού» της τραπεζικής αγοράς, προφανώς για να συμπιεσθεί το κόστος λειτουργίας των τραπεζών.

ΔΙΑΤΗΡΗΣΗ ΧΑΜΗΛΩΝ ΕΠΙΤΟΚΙΩΝ

Η λιτή ανακοίνωση της ΕΚΤ προκάλεσε μια απότομη υποχώρηση των αποδόσεων εκδοθεισών ομολογιών. Αυτή η κατηγορία κρατικών δανείων με ομολογίες υπολογίζονται με ακρίβεια, αφού, κατά την αποτίμησή τους, λαμβάνεται υπόψη και το χρονικό διάστημα κατά το οποίο λήγουν και πρέπει να εξοφληθούν οι ομολογιούχοι (yields to maturity).

Είναι ιδιαίτερα σημαντικό να υπογραμμισθεί ότι, η ΕΚΤ «επιμένει» στη διατήρηση αμετάβλητων των πολύ χαμηλών επιτοκίων. Και αυτό σε αντίθεση με την Κεντρική Τράπεζα των ΗΠΑ που έχει επιλέξει την πολιτική καταπολέμησης του πληθωρισμού με υψηλότερα βασικά επιτόκια.

Η πολιτική της ΕΚΤ γι πολύ χαμηλά επιτόκια ευνοεί την Ελλάδα και τις άλλες υπερχρεωμένες χώρες της Νότιας Ευρώπης. Γιατί με αυτή την πιστωτική χαλάρωση:

- Παρέχεται η «ευκαιρία» του χαμηλότοκου δανεισμού μέσω της ΕΚΤ.

- Δίνεται ο απαραίτητος χρόνος στις επιχειρήσεις να μην προβούν σε απότομη μείωση των επενδύσεών τους από το φόβο αύξησης των ανεξόφλητων δανείων τους.

- Ο Δημόσιος Τομέας μπορεί να συνεχίσει την πολιτική του για την αντιμετώπιση της πανδημίας και στήριξης της ανάκαμψης με μεγάλα κρατικά ελλείμματα.

ΤΕΡΑΣΤΙΑ ΔΗΜΟΣΙΑ ΧΡΕΗ

Εντούτοις, ακόμη και μετά την παρέμβαση της ΕΚΤ οι αποδόσεις των ομολογιών της Νότιας Ευρώπης παραμένουν σε πολύ υψηλά επίπεδα σε σύγκριση με αυτές που είχαν διαμορφωθεί ένα χρόνο νωρίτερα.

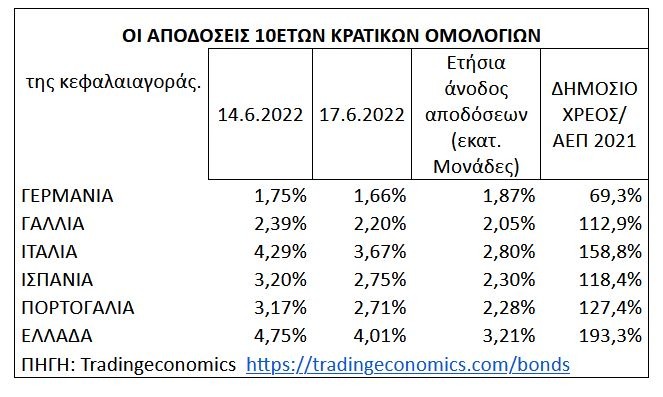

Από την ανάλυση των στοιχείων του παρατιθέμενου Πίνακα προκύπτουν τα ακόλουθα:

1. Οι αποδόσεις των ομολογιών επηρεάζονται ανάλογα με το ύψος του κυβερνητικού χρέους ως προς το Ακαθάριστο Εγχώριο Προϊόν. Σαφέστατα η Ελλάδα και η Ιταλία που έχουν το μεγαλύτερο Δημόσιο Χρέος έχουν και τις μεγαλύτερες αποδόσεις κρατικών ομολογιών.

2. Παρά το γεγονός ότι η Ευρωπαϊκή Κεντρική Τράπεζα δεν έχει αυξήσει τα κεντρικά επιτόκια, εντούτοις αυξήθηκαν οι αποδόσεις ομολογιών για όλες τις χώρες του παρατιθέμενου Πίνακα, αλλά με μικρότερη ετήσια άνοδο για τη λιγότερο χρεωμένη Γερμανία.

3. Είναι προφανές ότι η άνοδος των αποδόσεων αντικατοπτρίζει τις αυξημένες αβεβαιότητες που επικρατούν και οι οποίες κάνουν περισσότερο ελκυστικές τις ομολογίες από τις μετοχές.

4. Φυσικά η υπέρμετρη άνοδος του Πληθωρισμού αποτελεί το σημαντικότερο παράγοντα ανόδου των αποδόσεων των ευρωομολογιών.

5. Η μεγάλη άνοδος των αποδόσεων θα περιορίσει τις δυνατότητες έκδοσης νέων ομολογιών, καθώς τα επιτόκια στην πρωτογενή αγορά θα είναι ιδιαίτερα αυξημένα. Επομένως, οι χώρες της Νότιας Ευρώπης θα πρέπει, με τον ένα ή τον άλλο τρόπο, να περιορίσουν την προσφυγή τους σε νέο δημόσιο δανεισμό. Πολύ περισσότερο οι ιδιωτικές εταιρείες θα πρέπει να αποφύγουν νέους δανεισμούς στο πρόσεχες διάστημα και θα εξαναγκασθούν από τους μετόχους και τις τράπεζες να προχωρήσουν σε προγράμματα μείωσης των δαπανών και των επενδυτικών προγραμμάτων.

6. Από τις χώρες του Νότου το μεγαλύτερο πρόβλημα νέου δανεισμού θα έχει η Ελλάδα που είναι ιδιαίτερα υπερχρεωμένη… Για το λόγο αυτό όλες οι χώρες του Νότου και η Ελλάδα ακόμη περισσότερο χρειάζονται συνέχιση των πολιτικών πιστωτικής χαλάρωσης και χρησιμοποίηση από την ΕΚΤ νέων χρηματο-οικονομικών εργαλείων.

ΠΡΟΟΠΤΙΚΕΣ ΓΙΑ ΤΗΝ ΕΛΛΑΔΑ

Συγκυριακά δύο παράγοντες ενισχύουν τη δημοσιονομική κατάσταση της Ελλάδας και φρενάρουν μια υπέρμετρη άνοδο των αποδόσεων των ελληνικών ομολογιών:

- Η σημαντική μείωση του ελλείμματος του Προϋπολογισμού που περιορίσθηκε στα 4,9 δισ. ευρώ από 11,5 δισ. ευρώ κατά την αντίστοιχη περυσινή περίοδο.

- Η «έξοδος» της Ελλάδας από το καθεστώς ενισχυμένης εποπτείας μετά από 12 χρόνια αυστηρής δημοσιονομικής πειθαρχίας.

Εντούτοις, οι μακροχρόνιες προοπτικές για την Ελληνική Οικονομία παραμένουν αβέβαιες, μετά και τις δηλώσεις Stoltenberg, γραμματέα του ΝΑΤΟ, ότι «ο πόλεμος στην Ουκρανία θα κρατήσει χρόνια».

Για να αποπληρώσει ομαλά το Δημόσιο Χρέος της η Ελλάδα θα χρειασθεί να προσφύγει στις κεφαλαιαγορές για έκδοση νέων δανείων. Και αυτό θα είναι αναπόφευκτο όσο θα επικρατούν υψηλός πληθωρισμός, συνθήκες συγκρατημένης ανάπτυξης και πανάκριβη εισαγόμενη ενέργεια.

Συνεπώς, η Ελλάδα θα πρέπει να προχωρήσει σε σημαντικές μεταρρυθμίσεις για να περιορισθούν οι Δημόσιες Δαπάνες ως ποσοστό του ΑΕΠ και να ενισχυθεί η διεθνής ανταγωνιστικότητα του Ιδιωτικού Τομέα.

* Ο δρ Κίμων Στεριώτης είναι Οικονομολόγος, αναλυτής για θέματα Επενδύσεων και Ενέργειας. Πρώην διευθυντής Επικοινωνίας Ομίλου ΔΕΗ ΑΕ και διευθυντής σύνταξης “Ναυτεμπορικής”.